Tulisan ini akan mendiskusikan tiga bagian. Pertama, kebijakan flexicurity, yang terlalu menyederhanan dampak buruk dan beruntun pasar kerja fleksibel. Kedua tentang jaminan sosial yang bersifat asuransi sosial yang menguras keuangan buruh. Ketiga, keterkaitan pengendapan dana JHT dan JP dengan pasar keuangan dan proyek-proyek infrastruktur.

Per 15 Februari 2020 pukul 9.01 pagi, petisi #BatalkanPermenakerNomor2/2022 tentang Tata Cara dan Persyaratan Pembayaran Manfaat Jaminan Hari Tua mencapai 381.139 penandatangan dalam tempo empat hari sejak dibuat. Petisi daring dengan target 500 ribu penandatangan tersebut ditujukan kepada Presiden Joko Widodo, Kementerian Ketenagakerjaan dan Menteri Tenaga Kerja Ida Fauziyah.

Silakan klik petisi #BatalkanPermenakerNomor2/2022 agar lebih banyak yang mendukung. Tuntutannya jelas, batalkan bukan revisi atau tunda. Bukan soal kesiapan atau salah kelola, Permenaker yang diteken 2 Februari 2022 dan berlaku 5 Mei 2022 tersebut merugikan banyak orang.

Terbitnya Permen Nomor 2 Tahun 2022 memancing kemarahan buruh dan serikat buruh. Sebagian serikat buruh telah mengeluarkan pernyataan sikap, membuat dan menyebarkan poster, meme dan melaksanakan aksi massa menolak Permen dimaksud. Semoga saja, protes penolakan tidak berakhir dengan pembentukan Pokja.

Kemarahan buruh dilatarbelakangi oleh banyak hal. Sebelum terbit Permen Nomor 2, buruh yang dipecat dapat mengambil manfaat JHT secara tunai dan sekaligus sebulan sejak dinyatakan tidak bekerja. Dari uang tersebut-lah buruh bertahan hidup sebagai tambahan dari uang pesangon yang kian mengecil atau tak kunjung cair.

Menurut BPJS Ketenagakerjaan, klaim JHT mengalami lonjakan tajam dalam lima bulan, yakni di Maret 2021 Rp9,10 triliun menjadi Rp26,14 triliun pada Agustus 2021. Selain bermakna peningkatan angka pemecatan, klaim JHT memperlihatkan kebutuhan buruh terhadap uang semakin tinggi selama Covid-19. Seandainya tidak ada pemecatan selama Covid-19, tidak akan ada klaim JHT. Jadi, pemecatan sewenang-wenang dengan kompensasi secuil selama Covid-19 adalah problem utamanya.

Sebenarnya, wajar saja jika buruh mengambil JHT dalam waktu cepat. Karena JHT adalah duit mereka. Kalau perlu pengambilan JHT dapat dilakukan sewaktu-waktu, tanpa menunggu berhenti bekerja. Agar buruh tidak terjerat Pinjol (Pinjaman Online) atau bank emok, akibat upah terlalu kecil.Dengan begitu, ‘BPJS memberi manfaat pasti’ bukan sekadar slogan.

Memang ada kekhawatiran dari kalangan pebisnis jika dana JHT diambil terlalu cepat. Kata Koordinator Advokasi BPJS Watch Timboel Siregar, jika dana JHT terlalu cepat diambil akan terjadi peningkatan klaim dana. Sehingga dana JHT hanya dapat diinvestasikan ke deposito dengan keuntungan kecil. Sebaliknya, dengan pembatasan pengambilan JHT di usia 56 tahun akan memungkinkan dana JHT dialokasikan ke jenis investasi jangka menengah dan panjang dengan untung besar. Mungkin pula diperkirakan, jika terjadi penarikan massal dana JHT akan menyebabkan pasar saham kurang stabil. Namun, sekali lagi, buruh butuh uang tersebut agar dapur tetap ngebul, dananak-anak berangkat sekolah. Buruh menjadi peserta BPJS JHT karena diwajibkan oleh peraturan. Sama sekali tidak berniat jadi investor.

Sebenarnya, terdapat cara lain untuk berinvestasi. Pertama, jika hendak berinvestasi, apapun jenis investasinya sebaiknya menggunakan duit sendiri. Jika tidak memiliki dana maka belajarlah berhemat dan cerdaslah mengelola keuangan. Sebagaimana sering dinasehatkan motivator kewirausahaan kepada buruh.

Kedua, jika hendak berinvestasi sebaiknya menggunakan dana yang tersedia. Tidak perlu mengakali mengambil uang dari kantong buruh. Berinvestasi dari dana yang tersedia, misalnya, memangkas anggaran Kementerian Pertahanan untuk usaha yang lebih produktif. Dalam RAPBN 2022 Kementerian Pertahanan mendapat Rp133,9 triliun, sebagai anggaran terbesar dibanding kementerian lainnya. Jumlah tersebut naik 13,28 persen dari APBN 2021. Sementara, anggaran Kementerian Kesehatan hanya naik 9,4 persen. Padahal di era ‘salam sehat’ ini lebih masuk akal jika dana kesehatan lebih besar. Jauh banget dari anggaran Kementerian Pendidikan, Kebudayaan, Riset, dan Teknologi yang hanya Rp72,99 triliun, bahkan dipangkas 6,6 persen dari outlook anggaran 2021.

Jadi, mengapa perubahan batas usia membuat marah kaum buruh? Karena proses pemecatan semakin mudah, sedangkan upah riil terus menurun ditambah sulit mendapat pekerjaan baru. Sekalinya diterima bekerja sebagai buruh kontrak. Itu pun melamar dengan membayar melalui agen penyalur. Jadi cara terbaik untuk menghentikan kemarahan tersebut adalah dengan mempersulit pemecatan buruh, menaikan upah buruh, melarang hubungan kerja kontrak dan menutup lembaga penyalur tenaga kerja serta memastikan lapangan kerja tersedia.

Security yang Membuat Insecure

Sementara protes klaim JHT berlangsung, jajaran Kementerian Ketenagakerjaan berusaha menjelaskan maksud pencairan menunggu usia 56 tahun. Menurut Kemnaker, dana JHT dapat diambil oleh ahli waris peserta JHT yang meninggal dunia. Buruh yang mengalami cacat total dapat mengajukan klaim satu bulan setelah penetapan cacat total. Bagi buruh yang mengalami PHK atau mengundurkan diri, klaim JHT dapat diambil sebagian, yaitu 30 persen untuk kepemilikan rumah dan 10 persen untuk kebutuhan lainnya, dengan kepesertaan JHT minimal 10 tahun.

Menteri Ketenagakerjaan Ida Fauziyah menjelaskan, JHT bertujuan melindungi peserta di masa tua dan tidak produktif. Kebutuhan dana untuk jangka pendek sudah disediakan JKP (Jaminan Kehilangan Pekerjaan), yang diluncurkan Februari 2022. Lewat JKP, buruh yang ter-PHK atau mengundurkan diri akan mendapat jaminan santunan selama enam bulan, akses informasi dan pelatihan kerja. Ida menambahkan, peserta dengan hubungan kerja untuk waktu tidak tertentu yang mengalami PHK akan mendapat perlindungan melalui aturan pesangon. Sementara peserta hubungan kerja waktu tertentu akan mendapat uang kompensasi.

Untuk mendapat manfaat semua program BPJS Ketenagakerjaan, tentu berlaku moto: syarat dan ketentuan berlaku. Syarat utama adalah menjadi peserta dan membayar iuran. Syarat-syarat lainnya tidak mudah dilaksanakan dan sulit dipenuhi.

Harus diingat beberapa poin syaratnya: JHT buruh yang meninggal dapat diambil oleh ahli waris. Syaratnya, harus dibuktikan dengan surat kematian, kronologi kematian, kartu keluarga sebagai ahli waris. Semua tetek-bengek kesulitan dan pengeluaran administrasi buruh bukan urusan BPJS. Jika cacat total tetap, harus dibuktikan dan ditetapkan bahwa peserta JHT benar-benar cacat total tetap, seperti kronologi kecelakaan, surat dari pihak yang berwenang menetapkan cacat total tetap. Jika mengalami PHK atau mengundurkan diri, buktikan dengan surat parklaring. Seandainya dipaksa mengundurkan diriatau di-PHK karena perusahaan pura-pura tutup, tidak perlu menolak, tapi terima saja agar dapat surat keterangan kerja dan dapat menerima sebagian dari JHT. Dan, mudah-mudahan selama sepuluh tahun bekerja perusahaan membayarkan iuran JHT-nya. Jika kepesertaaan kurang dari 10 tahun? Tunggu sepuluh tahun dengan rajin membayar iuran JHT. Jika perusahaan tidak mendaftarkan kepesertaan atau kepesertaan dinonaktifkan tiba-tiba, bukan urusan BPJS.

Sebagai ilustrasi, manfaat JHT bagi buruh ter-PHK. Manfaat JHT dapat diambil sebagian dengan syarat kepesertaan minimal sepuluh tahun. Begitu pula JKP yang hanya berlaku bagi buruh yang mengalami PHK. JKP tidak berlaku bagi buruh yang mengundurkan diri, cacat total tetap, pensiun, dan meninggal dunia. JKP pun diperuntukan bagi peserta BPJS Ketenagakerjaan selama 24 bulan dengan iuran minimal 12 bulan, membayar iuran minimal enam bulan berturut-turut sebelum di-PHK, belum mencapai usia 54 tahun saat menjadi peserta. Entah siapa dan bagaimana manfaat tersebut dapat dilaksanakan, jika hubungan kerja kontrak per tiga bulan bisa mencapai 70 sampai 90 persen di tiap perusahaan, semakin menggurit buruh harian lepas dan freelance, penonaktifan tiba-tiba kepesertaaan saat PHK dan tidak semua pengusaha mendaftarkan buruhnya sebagai peserta BPJS.

Untuk menegaskan legitimasinya, Ida Fauziyah membeberkan bahwa Permenaker Nomor 2 telah melalui proses pembahasan dengan Dewan Jaminan Sosial, forum kerjasama tripartit nasional serta rapat harmonisasi peraturan antarkementerian dan kelembagaan. Terbitnya Permenaker Nomor 2 tidak merujuk pada Undang-Undang Cipta Kerja Nomor 11 Tahun 2020, karena telah dinyatakan inskonstitusional bersyarat oleh Mahkamah Konstitusi. Namun melipir ke Peraturan Pemerintah (PP) Nomor 46 tahun 2015 tentang Penyelenggaraan Program JHT. PP tersebut merupakan pelaksanaan dari Undang-Undang Nomor 40 tahun 2004 tentang Sistem Jaminan Sosial Nasional (UU SJSN). Dengan kalimat lain, Kemnaker sedang menempuh berbagai cara agar dana JHT tidak mudah ditarik sehingga dapat diendapkan lebih lama. Sekali lagi, untuk apa dana JHT diendapkan terlalu lama?

Sebagai informasi, pada Kamis 7 Oktober 2021, terjadi Ngopi Bareng Tripartit di Gedung Kemanker. Kesempatan tersebut membahas tentang bantuan subsidi upah, klaim Jaminan Hari Tua (JHT), pengupahan, dan tenaga kerja bongkar muat. Selain perwakilan Kemnaker, pertemuan tersebut dihadiri pula oleh perwakilan Apindo dan perwakilan serikat buruh yang terdiri dari DEN KSBSI dan KSPSI AGN. Menurut Keputusan Presiden Republik Indonesia Nomor 59 Tahun 2o21 tentang Pengangkatan Keanggotaan Lembaga Kerja Sama Tripartit Nasional Penggantian Antarwaktu Masa Jabatan Tahun 2o2o-2o23, perwakilan buruh dalam LKS Tripartit terdiri dari FSPBPU SPSI (Federasi Serikat Pekerja Bangunan dan Pekerjaan Umum Serikat Pekerja Seluruh Indonesia), KSPN (Kesatuan Serikat Pekerja Nasional), dan FSPBUN (Federasi Serikat Pekerja Perkebunan Nusantara).

Bagi Kemnaker program JHT saling melengkapi dengan program lain, seperti JP, JKK, JKm, JKP, Bantuan Subsidi Upah, dan Balai Latihan Kerja. Program-program tersebut dianggap dapat mengatasi fleksibilitas pasar kerja. Per teori upaya mengatasi ketidakstabilan pasar kerja dengan program-program tambalan disebut dengan flexicurity. Flexicurity berarti mengombinasikan kebijakan fleksibilitas pasar kerja dengan keamanan kerja dalam bentuk asuransi pengangguran, pelatihan kerja dan jaminan kehilangan pekerjaan.

Dalam dua puluh tahun terakhir, bentuk-bentuk hubungan kerja fleksibel telah menjadi gejala umum hampir di setiap negara. Mengatasi hubungan kerja yang kejam tersebut, muncul gagasan jaminan pengangguran (unemployment benefit), kepastian kerja (job security) dan (income security). Per 2007, Komisi Uni Eropa mengadopsi kebijakan flexicurity. Masalahnya, beberapa negara Eropa telah mengamankan pasar kerja selama bertahun-tahun jauh sebelum praktik pasar kerja fleksibel menjadi kebijakan di setiap negara.

Menurut Luigi Burroni dan Maarten Keune, dalam Flexicurity: A conceptual critique, flexicurity memiliki kelemahan mendasar sehingga sulit diterapkan. Di antara kelemahan tersebut adalah kebijakan yang dibentuk untuk mengamankan pasar kerja fleksibel justru memperburuk situasi pasar kerja. Hal ini diperlihatkan dengan kebijakan pengurangan anggaran publik.

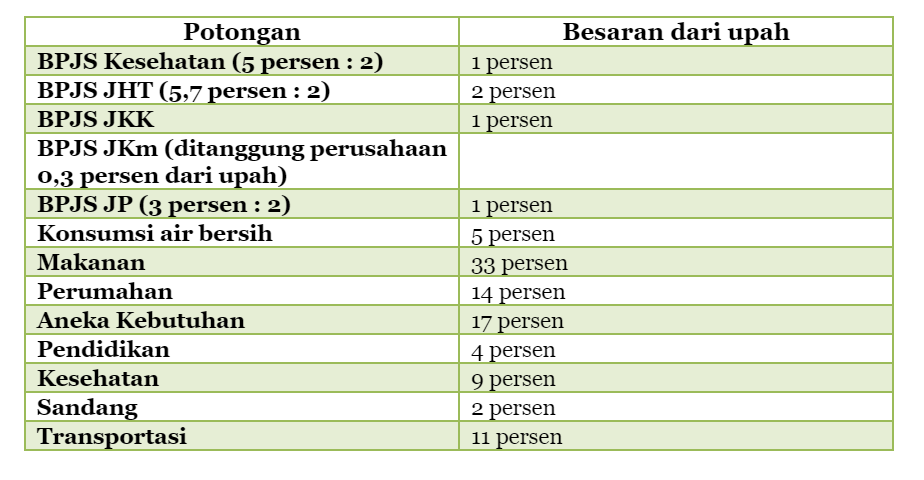

Di Indonesia kebijakan flexicurity dikeruk dari upah buruh yang kenaikan dan nilainya terus menyusut. Sementara upah buruh harus pula dijadikan bantalan untuk membiayai kebutuhan dasar yang tidak ditanggung negara. Potongan pendapatan buruh membuat kehidupan buruh dan keluarganya tersungkur. Tabel pemotongan upah memperlihatkan bahwa buruh nyaris tidak sanggup mengalokasikan dana sosial dan rekreasi. Padahal dana sosial seperti menghadiri kawinan, khitanan dan kegiatan masyarakat lainnya bisa mencapai 11 persen dari total upah. Flexicurity berhadapan pula dengan birokrasi negara yang rumit dan kepatuhan pengusaha yang buruk.

Tabel 1

Pemotongan Upah

BPJS: Jaminan bagi Peserta yang Rajin Bayar Iuran

Kisruh ‘pencairan JHT 56 tahun’ seperti membuka luka lama. Sebagian serikat buruh barangkali akan berkata, ‘dari awal sudah diduga akan seperti ini’. Tapi, seandainya, tata kelola jaminan sosial bertahan dengan sistem lama, sulit dipastikan situasi jaminan sosial membaik. Ketika dikelola PT Jamsostek pun persoalan jaminan sosial kurang lebih sama, yakni berkenaan dengan kepatuhan pengusaha mengikutsertakan buruh, kepatuhan membayar iuran dan tata kelola dana Jamsostek.

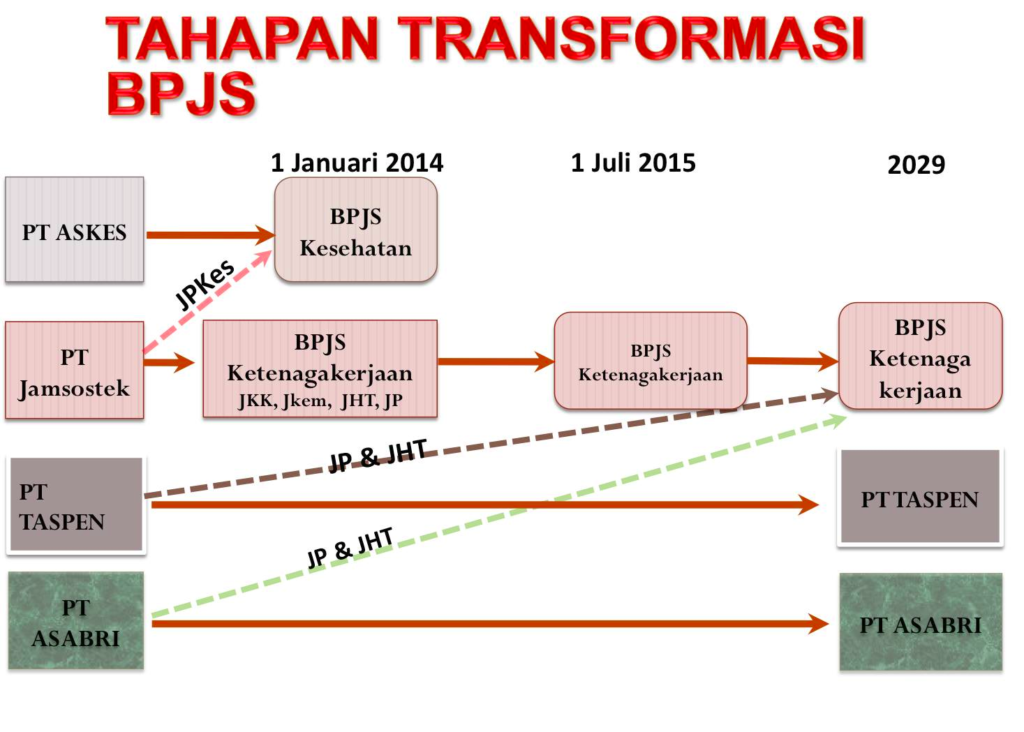

JHT merupakan salah satu program BPJS Ketenagakerjaan. Sebelum dikelola BPJS, JHT dikelola oleh PT Jamsostek. Proses perubahan PT Jamsostek ke BPJS diwarnai perdebatan.[1] BPJS mestinya beroperasi Oktober 2009, sebagai amanat UU SJSN Nomor 40 Tahun 2004. Namun, amanat tersebut tidak dipenuhi. DPR RI mengambil inisiatif melalui Program Legislasi Nasional 2020 dengan merancang RUU BPJS. Setelah melalui Sidang Paripurna DPR RI, RUU BPJS disahkan menjadi UU Nomor 24 Tahun 2011, pada 25 November 2011.

Di luar legislasi terdapat dinamika lain. Pada 8 Maret 2010, muncul Komite Aksi Jaminan Sosial (KAJS) dan Front Nasional Tolak BPJS SJSN. Keduanya merupakan aliansi luas yang melibatkan buruh, tani, mahasiswa, perempuan dan miskin kota. Keduanya menghendaki negara melaksanakan jaminan sosial yang menyeluruh, terintegrasi dan tidak diskriminatif.

KAJS menuntut pengesahan RUU BPJS secepatnya karena sudah molor dari waktu yang ditentukan. Front Nasional menolak pengesahan RUU BPJS. Keduanya, tidak bersetuju dalam soal jenis kepesertaan, iuran dan bentuk kelembagaan.

Bagi KAJS, sistem kepesertaan dan iuran wajib dalam BPJS-SJSN merupakan wujud kegotongroyongan. Sedangkan melaksanakan jaminan sosial ditanggung negara terlalu lama, sulit dan ketinggalan zaman. Bentuk kelembagaan jaminan sosial adalah badan hukum publik, trust fund atau wali amanah agar transparan, bertanggung jawab dan memberi manfaat kepada para peserta. Karena lembaga yang dikelola pemerintah rawan korupsi, jadi bancakan partai politik, tidak transparan dan tidak memberi manfaat pasti. Sementara ‘dana cadangan’ BPJS akan berguna untuk mendukung perekonomian nasional jika terdepak krisis, seperti 1997/1998.

Front Nasional menilai sistem kepesertaan dan iuran wajib merupakan pelepasan tanggung jawab negara. Negara semestinya membiayai penuh jaminan sosial. Pendanaan jaminan sosial dapat bersumber dari pajak perusahaan besar, penyitaan aset koruptor, atau nasionalisasi perusahaan asing. Kelembagaan hukum publik, wali amanah dengan ‘dana cadangan’ dapat mengakibatkan BPJS sulit dikontrol dan rawan menyalahgunakan dana untuk proyek bermasalah. Bagi Front Nasional model kelembagaan tersebut telah dimulai sejak 2000 hingga 2006 sebagai bentuk privatisasi tujuh perguruan tinggi negeri, yaitu Universitas Indonesia, Universitas Gadjah Mada, Institut Pertanian Bogor, Institut Teknologi Bandung, Universitas Sumatera Utara, Universitas Pendidikan Indonesia Bandung dan Universitas Airlangga. Karena bentuk lembaganya wali amanah, kampus tersebut jadi komersil dan menyulitkan rakyat mengakses perguruan tinggi.

Dalam diskusi harian, KAJS menuduh Front Nasional propemerintah dan antek mantan Menteri Kesehatan Siti Fadilah Supari. Sementara Front Nasional menuduh KAJS dibonceng kekuatan asing. (Lihat Kronik Pembentukan BPJS SJSN)

Setelah RUU BPJS disahkan, tata kelola jaminan sosial, yang semula diselenggarakan terpisah oleh berbagai lembaga digabungkan dalam satu kelembagaan yang bertanggung jawab kepada presiden. BPJS dibagi menjadi BPJS Ketenagakerjaan dan BPJS Kesehatan. Meski menggunakan istilah jaminan sosial, praktik BPJS merupakan asuransi sosial dengan sistem kepesertaan, iuran wajib dan lembaga hukum publik. Duo BPJS, diberikan kewenangan untuk menempatkan dana cadangannya di pasar keuangan. Jadi BPJS memberikan jaminan sosial kepada peserta yang rajin membayar iuran, duitnya diinvestasikan untuk menopang pasar keuangan dengan iming-iming imbal hasil.

Per 2014, BPJS Kesehatan beroperasi dengan menggabung asuransi kesehatan yang dikelola oleh PT Askes dan program jaminan pemeliharaan kesehatan yang dikelola PT Jamsostek. BPJS Kesehatan pun menggunakan jenis kepesertaan dan iuran yang berbeda. Yakni, peserta Penerima Bantuan Iuran (PBI) dan Non-PBI. Non-PBI terdiri dari pekerja penerima upah, pekerja bukan penerima upah, dan bukan pekerja. Kepesertaan dan iuran wajib BPJS Kesehatan melibatkan seluruh anggota keluarga.

Visi utama BPJS Kesehatan adalah menjadikan seluruh warga negara sebagai peserta BPJS dan patuh membayar iuran. Sejak beroperasi, BPJS Kesehatan memperlihatkan berbagai masalah dari kesulitan mendaftar, pasien yang ditolak rumah sakit, dobel bayar pasien, ketidakpatuhan pengusaha, kenaikan iuran hingga pengurangan paket obat INA-CBGs (Indonesia Case Base Groups). Agar warga negara bersedia menjadi peserta dan patuh membayar iuran maka diterapkan mekanisme sanksi. Pertama, sanksi tidak diberikan layananan pembuatan Surat Izin Mengemudi (SIM), STNK, melaksanakan ibadah Haji atau Umrah, atau jual beli tanah. Diperkirakan, di masa depan kepesertaan BPJS Kesehatan sebagai syarat mengakses pelayanan negara akan bertambah sesuai target program National Health Insurance (NHI). Kedua, sanksi berupa denda keterlambatan membayar iuran sebesar 5 persen per bulan. Jadi, ketimbang memperbaiki mekanisme dan kualitas layanan BPJS Kesehatan yang memburuk penyelenggara negara malah mencurigai warga negara sebagai manusia tidak patuh dan tidak bertanggung jawab.

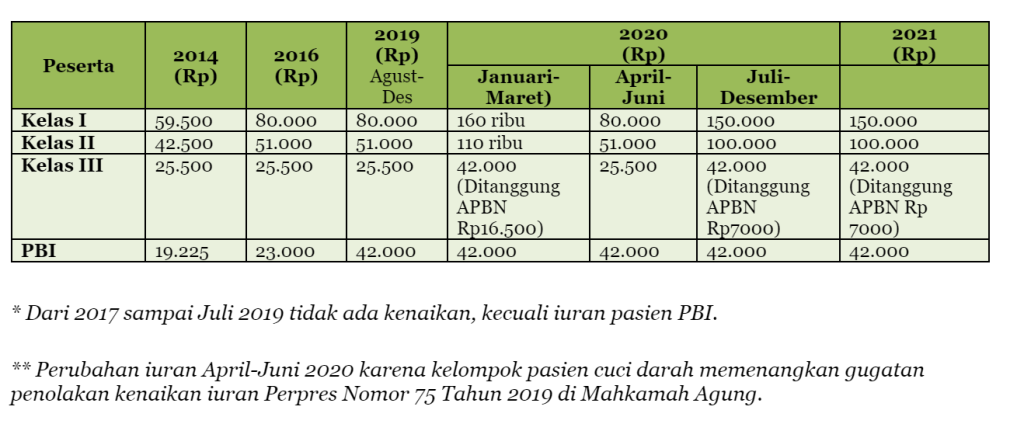

Padahal minimal setiap dua tahun sekali, iuran BPJS Kesehatan dipastikan mengalami kenaikan. Ketetapan tersebut tercantum dalam Peraturan Presiden Nomor 64 Tahun 2020 tentang Perubahan Kedua atas Perpres No. 82 Tahun 2018 tentang Jaminan Kesehatan. Sementara itu, BPJS Kesehatan kerap mengeluh mengalami kerugian.

Tabel 2

Kenaikan Iuran BPJS Kesehatan dari 2014-2021

BPJS Ketenagakerjaan beroperasi pada 2015, dengan melanjutkan program JHT, JKK, JKm dari PT Jamsostek. BPJS Ketenagakerjaan menambah satu program lagi yaitu JP dan JKP. Rencananya, PT Taspen (Tabungan dan Asuransi Pegawai Negeri), lembaga yang mengelola tabungan dan pensiun pegawai negeri dan PT Asabri (Asuransi Sosial Angkatan Bersenjata Republik Indonesia), lembaga yang mengelola asuransi kesehatan dan tabungan TNI/Polri serta para pegawai di Kementerian Pertahanan, akan dialihkan ke BPJS Ketenagakerjaan, pada 2029. Penggabungan lembaga-lembaga lain inilah, yang membuat ada dua program yang mirip dan payah untuk dijelaskan, yaitu Jaminan Hari Tua dan Jaminan Pensiun.

Tersedia: <http://www.pasiensehat.com/2015/07/perbedaan-bpjs-kesehatan-dan-bpjs.html>, diakses pada 20 Juli 2018

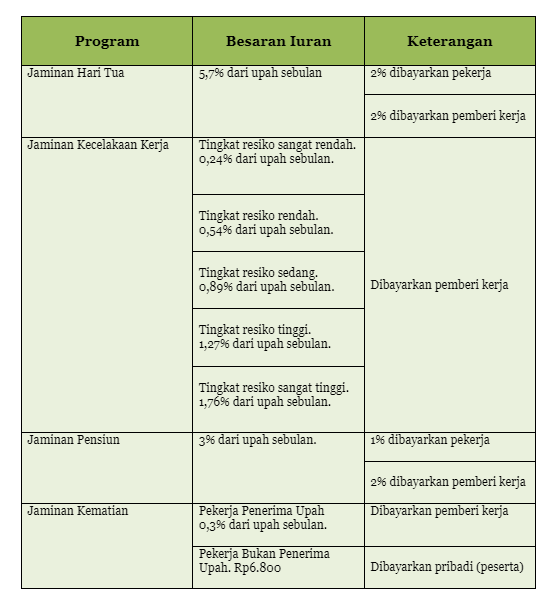

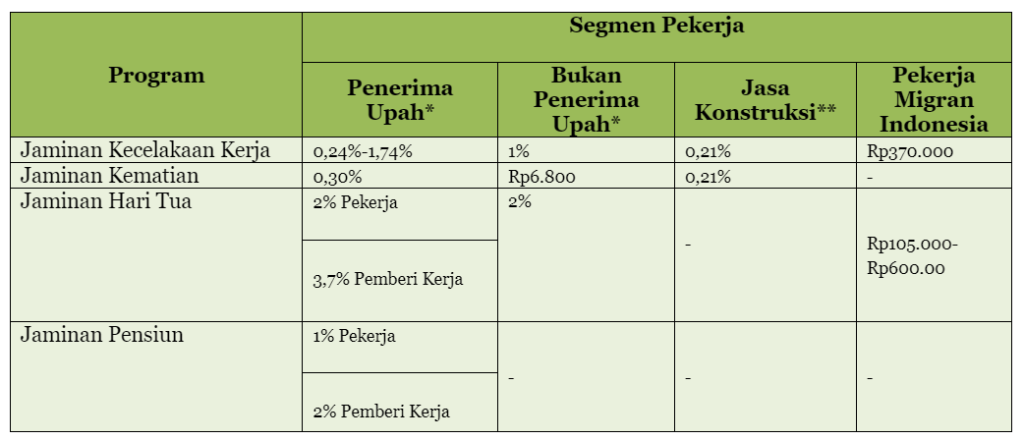

Besaran iuran dan program kepesertaan BPJS Ketenagakerjaan ditetapkan berdasarkan kategori tertentu. Yaitu, Pekerja Penerima Upah (PU) tersedia program JKK, JKm, JHT, dan JP; Pekerja Bukan Penerima Upah (BPU) atau pekerja mandiri dan Pekerja Migran disediakan program JKK, JKm, dan JHT; Jasa Konstruksi disediakan program JKK dan JKm.

Ketika protes terhadap usia pengambilan JHT yang tidak masuk akal, terdapat keputusan lain. Sejak Januari 2022, batas usia pensiun untuk mengambil manfaat JP menjadi 58 tahun dari 56 tahun.

Perubahan batas usia pensiun tersebut mengacu pada Peraturan Pemerintah Nomor 45 Tahun 2015 tentang Penyelenggaraan Program JP, yang diundangkan pada 30 Juni. Menurut Ayat (3) Pasal 15 PP tersebut, setiap tiga tahun batas usia pensiun ditambahkan satu tahun. Berarti pada 2025 usia batas usia pensiun akan menjadi 59 tahun dan menjadi 60 tahun pada 2028.

Perubahan batas usia pensiun bermakna tiga hal. Pertama, memperpanjang usia kerja sekaligus membuka peluang semakin banyak duit dikeruk dari buruh. Kedua, menyulitkan tenaga kerja mengambil manfaat JP. Ketiga, para investor dapat menggunakan dana yang bersumber dari JP lebih lama. Keempat, ditinjau dari aspek pasar kerja maka terjadi perluasan jumlah cadangan tenaga kerja. Apalagi jika ditambah dengan ‘tenaga kerja magang’. Surplus tenaga kerja di pasar kerja mengakibatkan upah tenaga kerja semakin murah. Sehingga pemerintah dapat dengan leluasa menekan upah buruh dengan alasan tingginya angka pengangguran.

Tabel 3

Besaran Iuran Per Program

Tabel 4

Iuran Kepesertaan Per Program Per Peserta

Menjamin Proyek Infrastruktur dengan JHT dan Jaminan Pensiun

September 2021, BPJS Ketenagakerjaan menjual kepemilikan saham di PT Krakatau Steel Tbk (KRAS), PT Indo Tambangraya Megah Tbk (ITMG) dan PT Salim Invomas Pratama Tbk (SIMP). Penjualan saham tersebut sebagai tindak lanjut rekomendasi Badan Pemeriksa Keuangan (BPK) terhadap potensi kerugian lebih besar kepemilikan saham BPJS Ketenagakerjaan diperusahaan tersebut. BPK menemukan kerugian kepemilikan saham dan reksa dana BPJS Ketenagakerjaan sebesar Rp32,8 triliun dan Rp8,1 triliun pada Juli 2021.

Per Februari 2022, meski telah menjual saham-saham yang tidak menguntungkan, kasus kerugian saham BPJS Ketenagakerjaan masih dalam penyelidikan Kejaksaan Agung. Bagi Kejagung aspek kerugian saham BPJS Ketenagakerjaan tidak wajar. Kasusnya masuk ranah tindak pidana. Selain sumber dananya yang berasal dari peserta dengan kerugian lebih dari Rp20 triliun, sifat kerugiannya mencapai tiga tahun.

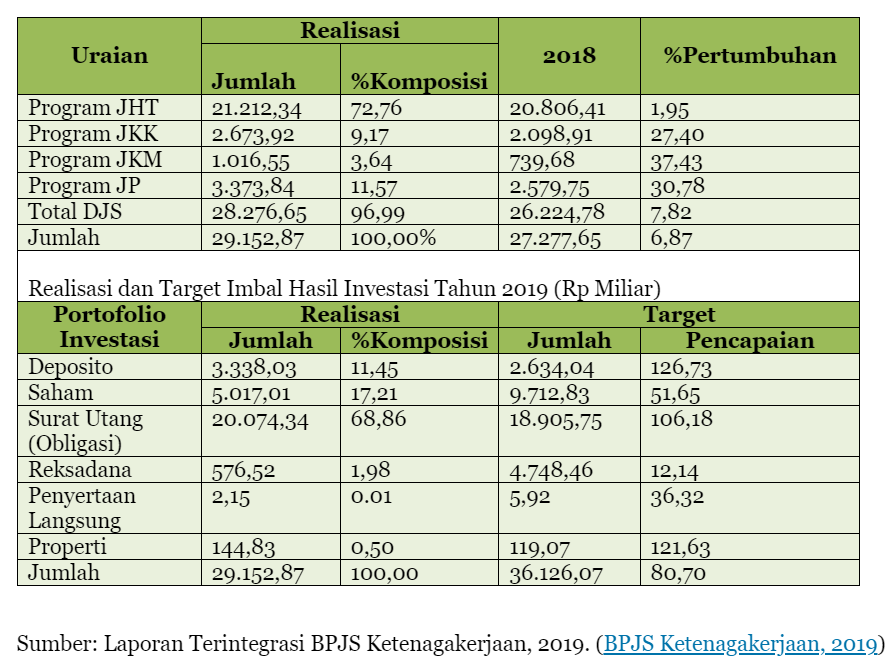

Selama ini BPJS Ketenagakerjaan dan Kesehatan menggunakan dana peserta untuk berinvestasi. Menurut Pefindo, lembaga pemeringkat efek Indonesia, nilai investasi BPJS Ketenagakerjaan dan Kesehatan terus naik dari periode 2019 sampai 2021. Per April 2021, duo BPJS menjadi salah satu investor terbesar di pasar obligasi korporasi dengan dana kelola Rp 503,7 triliun. Nilai obligasi korporasi duo BPJS mencapai Rp 84,4 triliun atau setara dengan 16,8 dari total dana kelolaannya. Sedangkan penempatan dana BPJS Ketenagakerjaan, berdasar jenis investasinya, 63 persen diinvestasikan di obligasi, saham 13,78 persen, 15 persen saham, 13 persen deposito, 8 persen reksa dana, dan 1 persen untuk investasi langsung. Imbal hasil realisasi investasi 2020 Rp32,33 triliun. Februari 2021, total dana kelolaan BP Jamsostek mencapai Rp 489,89 triliun. Adapun total return atau imbal hasil investasi BP Jamsotek dari semua portofolio perusahaan sebesar Rp 29,15 triliun. Bukan soal, ‘asal duitnya balik lagi ke peserta,’ karena tidak dapat dipastikan bahwa investasi dana tersebut tidak merampas ruang hidup sesama buruh.

Table 5

Program dan Realisasi

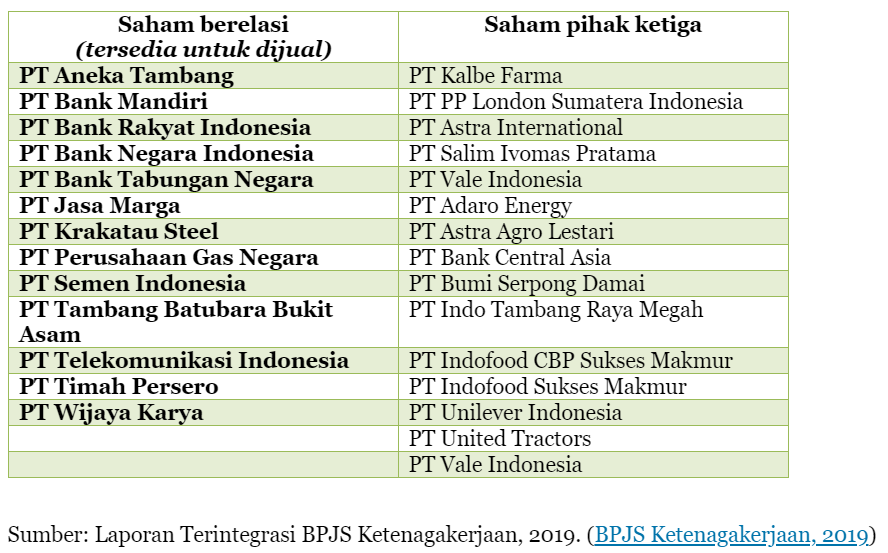

Tabel 6

Beberapa Penempatan Dana Cadangan BPJS Ketenagakerjaan

* Saham berelasi adalah orang atau entitas yang terkait dalam menyiapkan laporan keuangan.

| Piutang usaha berelasi: PT GMF AeroAsia, PT Nindya Karya, PT Pelabuhan Indonesia II, PT Indonesia Comnets Plus, PT Bank Rakyat Indonesia, PT Pembangunan Perumahan, KBN-Rumah Sakit Pekerja |

Tertulis dalam laporan keuangan BPJS Ketenagakerjaan, uang-uang tersebut diinvestasikan dalam bentuk obligasi, investasi langsung dan peminjaman uang untuk perusahaan-perusahaan besar. Beberapa di antara perusahaan tersebut adalah pelaksana untuk program Proyek Strategis Nasional, seperti PT Pembangunan Perumahan, PT Wijaya Karya dan Nindya Karya.

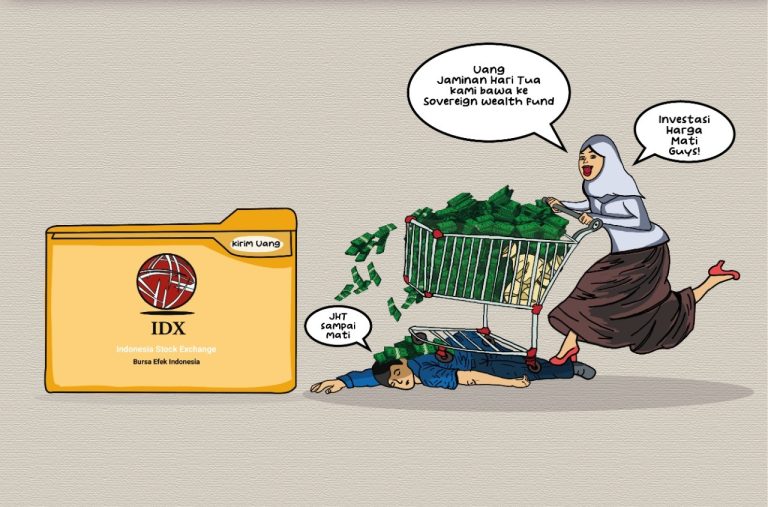

Per 2021, BPJS Ketenagakerjaan mengukuhkan niat menginvestasikan dana BPJS Ketenagakerjaan Rp25 triliun ke lembaga Sovereign Wealth Fund (SWF). Uang yang diinvestasikan akan berasal dari JHT dan JP. Sementara JKP akan disimpan di deposito dan obligasi pemerintah.

SWF atau LPI merupakan kendaraan untuk memobilisasi dana, yang dibentuk dan bertanggung kepada presiden berdasar PP Nomor 74 Tahun 2020 tentang LPI, sebagai aturan pelaksana UU Cipta Kerja.

Menurut PP tersebut, nama lain dari LPI adalah Indonesia Investment Authority (INA). LPI pun diberikan kewenangan untuk mengelola, merencanakan dan menyelenggarakan investasi dalam instrumen keuangan. Termasuk melakukan kerjasama dengan investor, mengeluarkan dan menerima pinjaman.

Pembentukan LPI dibantu Uni Emirat Arab (UEA) dengan kucuran investasi senilai Rp144,56 triliun. Investasi UEA akan menyasar sektor infrastruktur, jalan, pelabuhan, pariwisata hingga pertanian.

Per Mei 2021, LPI resmi sebagai anggota asosiasi International Forum of Sovereign Wealth Funds (IFSWF).

SWF merupakan strategi baru para pemodal internasional merespons ketidakstabilan keuangan global setelah krisis keuangan 2008 dan 2009, sekaligus melihat pasar di negara-negara berkembang sebagai ceruk yang menguntungkan. SWF merupakan inisiatif untuk memobilisasi dana jangka panjang dan menempatkan dana di sektor strategis dengan risiko rendah. Dari 35 SWF dari 40 negara tiga SWF dengan mengelola dana raksasa, yaitu Norway Government Pension Fund Global (Norwegia) mengelola dana USD 1,09 triliun, China Investment Corporation (Tiongkok) mengelola dana USD 940,6 miliar dan Abu Dhabi Investment Authority (Uni Emirat Arab) dengan dana kelolaan USD 696,66 miliar.

Pada 1 Mei 2008, terbentuk International Working Grup (IWG) SWF di Markas Besar IMF di Washington Amerika Serikat. Dalam kesempatan tersebut IWG SWF menegaskan fungsinya untuk menjaga arus bebas investasi lintas batas dan sistem keuangan yang terbuka.

Gagasan SWF Indonesia telah dimulai ketika dibentuk PIP (Pusat Investasi Pemerintah), pada 2007. Dengan meniru model SWF Singapura, PIP menimbun dana pemerintah dan swasta. Dana awal PIP Rp4 triliun. Karena dinilai tidak berkembang, PIP dilikuidasi pada 2015. Aset PIP dialihkan ke PT Sarana Multi Infrastruktur (SMI). PT SMI masih beroperasi di bawah koordinasi Kementerian Keuangan.

LPI atau INA dibentuk dengan tujuan membiayai proyek infrastruktur, termasuk PSN (Proyek Strategis Nasional). Butuh dana sebesar Rp6.500 triliun agar proyek terus berjalan. Sedangkan modal awal baru sebesar Rp75 triliun dari APBN. Untuk membiayai proyek yang menyenangkan investor dan merampas ruang hidup rakyat butuh tambahan dana, dari dana JHT dan JP-lah dana tersebut dikeruk.

Pembentukan SJSN-BPJS

| 1997-2003 Pemerintah Indonesia menandatangani 26 kali Surat Kesepakatan (LoI/Letter of Intent) dengan IMF sebagai syarat menerima pinjaman senilai 7.338 juta dolar AS. Isi LoI memerintahkan Pemerintah Indonesia untuk melakukan privatisasi BUMN, mengubah kebijakan fiskal dan peran Bank Indonesia, serta membuat kebijakan pasar kerja fleksibel. — Isu reformasi jaminan sosial merupakan bagian dari liberalisasi pasar keuangan dan reformasi jaring pengaman. — Bantuan teknis datang pula dari ADB | 1998 Desember 1998. ADB mengucurkan dana Technical Assistance to The Republic Indonesia for the Reform of Pension and Provident Funds, sebesar 1 juta dolar AS. Target program adalah mereview kebijakan, peraturan dan skema kelembagaan sistem jaminan pensiun. 2000 Agustus 2000 Menko Kesra, Basri Hasanuddin, membentuk Tim Penyempurnaan Sistem Jaminan Sosial Nasional 2002 Wakil Presiden RI Megawati Soekarnoputri membentuk Kelompok Kerja Sistem Jaminan Sosial Nasional (Pokja SJSN). Ketua Prof. Dr. Yaumil C. Agoes Achir dan Sulastomo sebagai anggota. — Pokja SJSN Menghasilkan naskah awal dari Naskah Akademik SJSN (NA SJSN). |

| 2002-2014 Pelaksanaan Program Financial Governance and Social Security Reform Program. Dana 960.000 dolar AS yang terdiri dari pinjaman dan hibah. Tujuan program: Asistensi teknis reformasi sektor keuangan dan jaminan. – Pemerintah Indonesia menyediakan counterpart staf, ruang kantor dan utilitas, pelayanan administrasi dan fisik. – Lembaga yang terlibat dalam proyek ini adalah Badan Kebijakan Fiskal dan Bappenas. – Hasbullah Thabrany, diangkat sebagai konsultan proyek oleh ADB dari 2003-2004 *Perhatikan, bahwa dalam struktur KAJS maupun seminar-seminar KAJS (Komite Aksi Jaminan Sosial) selalu menyertakan Hasbullah Tabrany | 2002 10 April 2002. Pokja SJSN menjadi Tim Sistem Jaminan Sosial Nasional. Melakukan delapan kali perubahan NA SJSN. 2003 Februari 2003, keluar konsep awal RUU SJSN. Setelah mengalami 52 kali perubahan. 2004 September 2004, SMERU menerbitkan hasil riset kerjasama dengan Bappenas Reformasi Sistem Jaminan Sosial di Indonesia: Sebuah Analisis Atas Rancangan Undang-Undang Jaminan Sosial Nasional (RUU Jamsosnas. Isi hasil penelitian: Pengadaan program jaminan sosial oleh negara tidak cocok untuk pekerja dan keluarganya, tidak menguntungkan pasar tenaga kerja dan iklim usaha. 4 Januari 2004. Konsep terakhir RUU SJSN 26 Januari 2004. Pemerintah mengeluarkan Naskah Akademik akhir 19 Oktober 2004, RUU SJSN disahkan menjadi UU SJSN. |

| 2006 November 2006. Financial Governance and Social Security Reform Program. Peninjauan kemajuan program reformasi jaminan sosial. Pada 2006, ILO mengeluarkan laporan bertajuk Social Protection in Indonesia Issues and Options for Development. Laporan mengusulkan: 1) pelaksanaan jaminan sosial nasional sesuai UU SJSN. 2) Reformasi kelembagaan, kepesertaan dan tata kelola Jamsostek. 3) Perluasan jaminan sosial untuk buruh informal. 4) Bantuan sosial bagi masyarakat miskin. 2006. Bantuan World Bank melalui The Sixth Development Policy Loan. Dana 750 juta dolar AS. Mendorong percepatan pembuatan badan penyelenggara jaminan sosial. | 2007 Asistensi Teknis dari Kementerian Kerjasama Ekonomi Jerman dan GTZ melalui Kementerian Koordinator Bidang Kesejahteraan Rakyat untuk menyiapkan RUU BPJS. |

| 2008 Desember 2008. Republic of Indonesia: Social Security Reform and Economic Modeling Capacity Building. Keluaran program ini adalah menyelesaikan bentuk pelaksanaan jaminan sosial, menyediakan analisis fiskal, tata kelola jaminan sosial dan kepesertaan jaminan sosial. 4 September 2008. Membentuk dan Pengurus DJSN. Pembahasan RUU BPJS diperdebatkan hingga deadlock oleh Tim Kerja Menko Kesra dan Tim Kerja Meneg BUMN. | 2009 Kerjasama DJSN dengan Kementerian Kerjasama Ekonomi Jerman dan GIZ SPP melalui Social Protection Programme untuk asistensi teknis pengembangan kapasitas SDM dan kelembagaan DJSN, menyusun Peta Jalan (roadmap) Kesehatan Nasional 2012– 2019 yang disebut dengan UHC (Universal Health Coverage), menyiapkan regulasi JKN. |

| 2010 The Sevent Development Policy Loan. 600 juta dollar AS. Tujuan program: Menyiapkan arah penguatan SJSN bagi pasar keuangan dan pelayanan publik. | Juli 2010. DPR merancang RUU BPJS. Perdebatan seputar badan hukum dan jumlah BPJS pelaksana. 9 Oktober 2011. RUU BPJS disahkan. |

| 2012 ADB melalui program Fiscal Aspect of Social Security Reform. Dana 800.000 dolar AS. Keluaran program memperbarui konsep tentang jaminan sosial, kerangka tata kelola BPJS dan analisis risiko fiskal jangka panjang SJSN. | 2011-2014 transformasi PT Askes menjadi BPJS Kesehatan dan peralihan Jaminan Pemelihatan Kesehatan dari PT Jamsostek ke BPJS Kesehatan. Persiapan PT Jamsostek menjadi BPJS Ketenagakerjaan. |

| 2014-2015 Social Security Reform and Economic Modeling Capacity Building: Technical Assistance Completion Report Bantuan Teknis ADB berakhir yang ditandai dengan keluarnya White Paper: Jaminan Hari Tua, Jaminan Pensiun, dan Jaminan Kematian Sistem Jaminan Sosial Nasional, yang disusun oleh Departemen Keuangan Republik Indonesia, ADB dan Mitchell Wiener. Buku tersebut menjabarkan skema program, cakupan kepesertaan, termasuk konsep pendanaan, yang melibatkan pemerintah, perusahaan dan para pekerja. Pendukung BPJS menyebutnya sebagai tanggung renteng atau sistem iuran gotong royong. | 2014 BPJS Kesehatan beroperasi. 2015 BPJS Ketenagakerjaan beroperasi. |

[1] Perdebatan tentang BPJS SJSN dapat dilihat di Jurnal Kajian Perburuhan Sedane Volume 11 Nomor 1 2011. Lembaga Informasi Perburuhan Sedane. Bogor. 2011.